Propessoas divulga orientações sobre Gratificação Natalina

Segunda parcela será paga no contracheque de novembro

A Gratificação Natalina (13º Salário) corresponde a 1/12 (um doze avos) da remuneração a que o(a) servidor(a) fizer jus no mês de dezembro, por mês de exercício no respectivo ano. (Art. 63, da Lei nº 8.112/90). É paga em duas parcelas, sempre nos contracheques de junho e novembro;

1ª parcela (Junho)

- Não há incidência de descontos (Previdência e Imposto de Renda);

- Pode ser antecipada por ocasião das férias (Deve ser requerida pelo(a) Servidor(a) na ocasião da marcação de férias;

- É descontada quando do pagamento da 2ª Parcela (Novembro);

- Não há opção pelo não pagamento desta parcela

2ª Parcela (Novembro)

- Há incidência de descontos (Previdência e Imposto de Renda)

- Corresponde à 1/12 (um doze avos) da remuneração;

- Sofre dedução do Adiantamento de Gratificação Natalina (50%)

- No contracheque de dezembro há reprocessamento da Gratificação. Havendo alterações na base de cálculo nesse mês, a diferença é incluída em folha de pagamento (Isso ocorre tanto para rendimentos quanto para descontos);

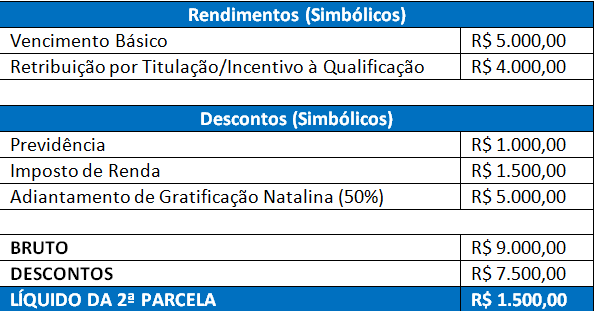

Exemplo (contracheque de novembro)

Fonte: Diretoria Financeira de Pessoas / PROPESSOAS

Categorias: Notícias Institucional